[DYOR] 代币研究之 SKY

![[DYOR] 代币研究之 SKY](https://images.unsplash.com/photo-1768409234914-96f61529b7e2?crop=entropy&cs=tinysrgb&fit=max&fm=jpg&ixid=M3wxMTc3M3wwfDF8YWxsfDN8fHx8fHx8fDE3Njg5OTg3Njl8&ixlib=rb-4.1.0&q=80&w=1200)

TL;DR

执行摘要 (Executive Summary)

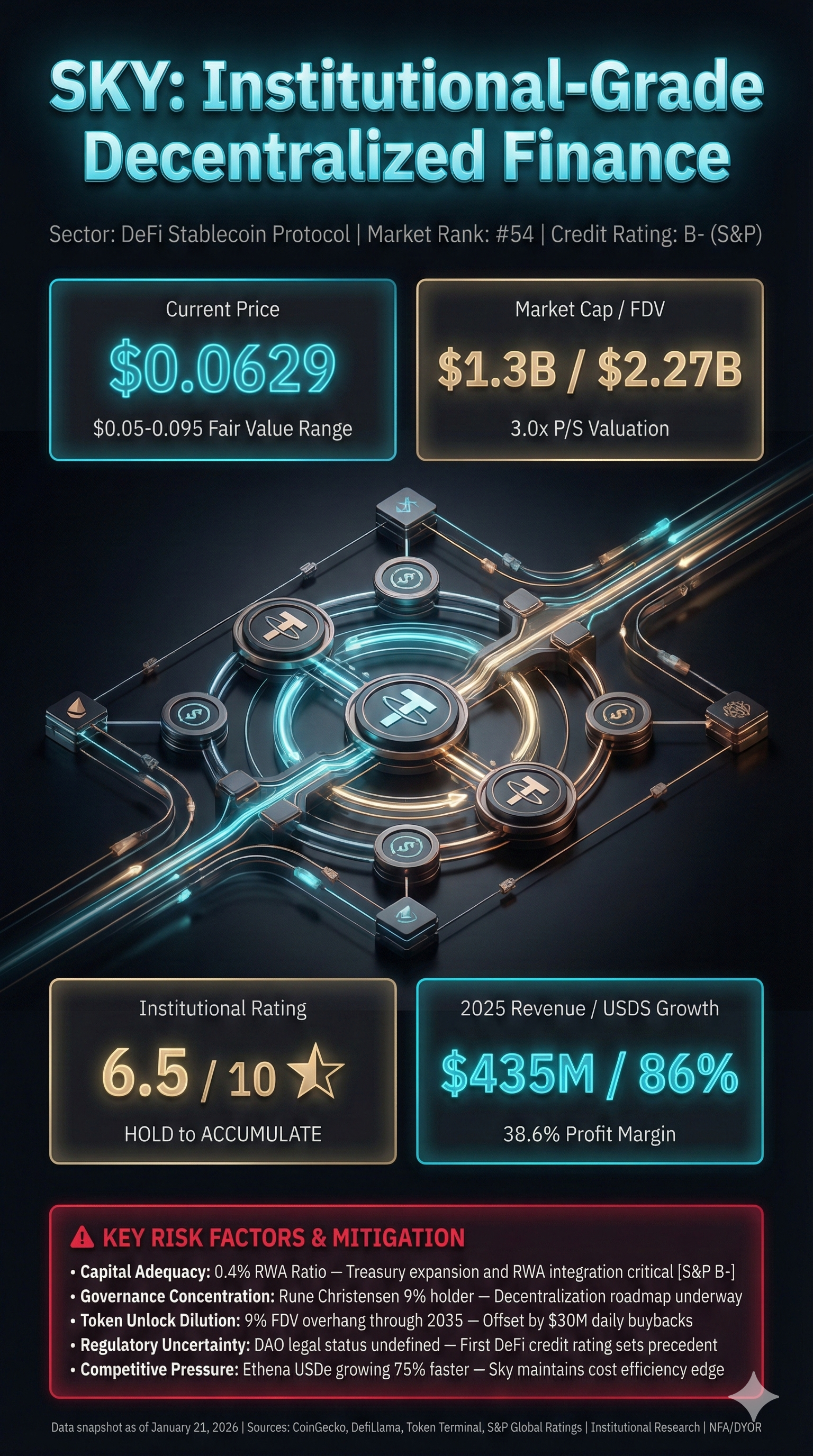

项目定义: Sky 是由 MakerDAO 社区主导的去中心化金融协议,通过 USDS 稳定币与 Sky Savings Rate(SSR)机制,为用户提供真实收益的链上金融基础设施,而非传统的代币激励或 yield farming。

基本面快照:

| 指标 | 数值 |

|---|---|

| 当前价格 | $0.0629 USD [1][2] |

| 流通市值 | $1.3-2.05B USD [1][2] |

| 全稀释估值 (FDV) | $2.27B USD [^2] |

| 所属赛道 | DeFi / 稳定币协议 |

| 市场排名 | #54-69 |

| 总锁定价值 (TVL) | $5.92B USD [2][3] |

| USDS 供应 | $9.86B (+86% YoY) [^4] |

🏗️ 核心竞争力与技术护城河 (Fundamentals)

核心竞争力: Sky 的护城河建立在三个相互强化的维度上:(1) 真实收益模型——通过协议实际收入而非代币激励生成 SSR,创造可持续的用户粘性;(2) 规模与网络效应——$9.86B USDS 供应和 $5.92B TVL 提供了显著的流动性优势和市场地位,使其成为第三大去中心化稳定币;(3) 机构级风险管理——首个通过 S&P 信用评级的 DeFi 协议(B- 评级),展示了与传统金融的接纳通道。[5][6]

相比主要竞争对手 Ethena(USDe,$9.5B)的合成衍生品模型,Sky 采用更保守的多抵押品 + 实物资产支撑策略,降低了基础风险。虽然 Ethena 2025 年增长更快(+75% 在 30 天内),但其收益完全依赖永续合约资金费率波动,现已从 60% 年化跌至 5%,暴露出可持续性风险。[^7]

关键运营数据:

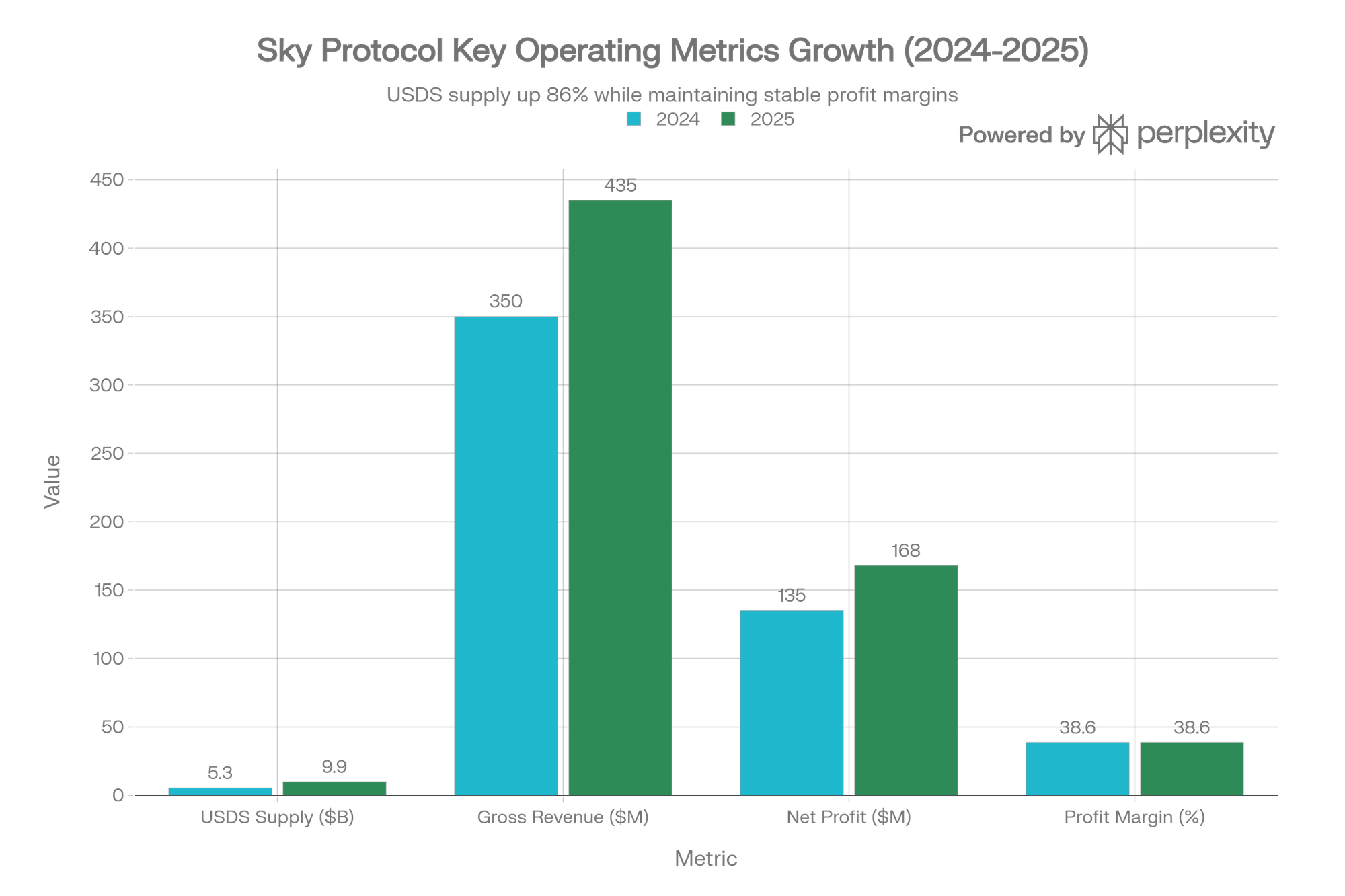

协议的财务表现超越行业基准。2025 年,Sky 生成了**$435M 年化总收入和$168M 年化净利润**,利润率稳定在 38.6%,显著高于典型 DeFi 协议的可持续性。日均收入达 $51.7万,月累计 $992万。这种稳定的现金流来自 PSM(Peg Stability Module)费用和流动性挖矿激励的真实经济学,而非虚拟代币激励。[4][8][^3]

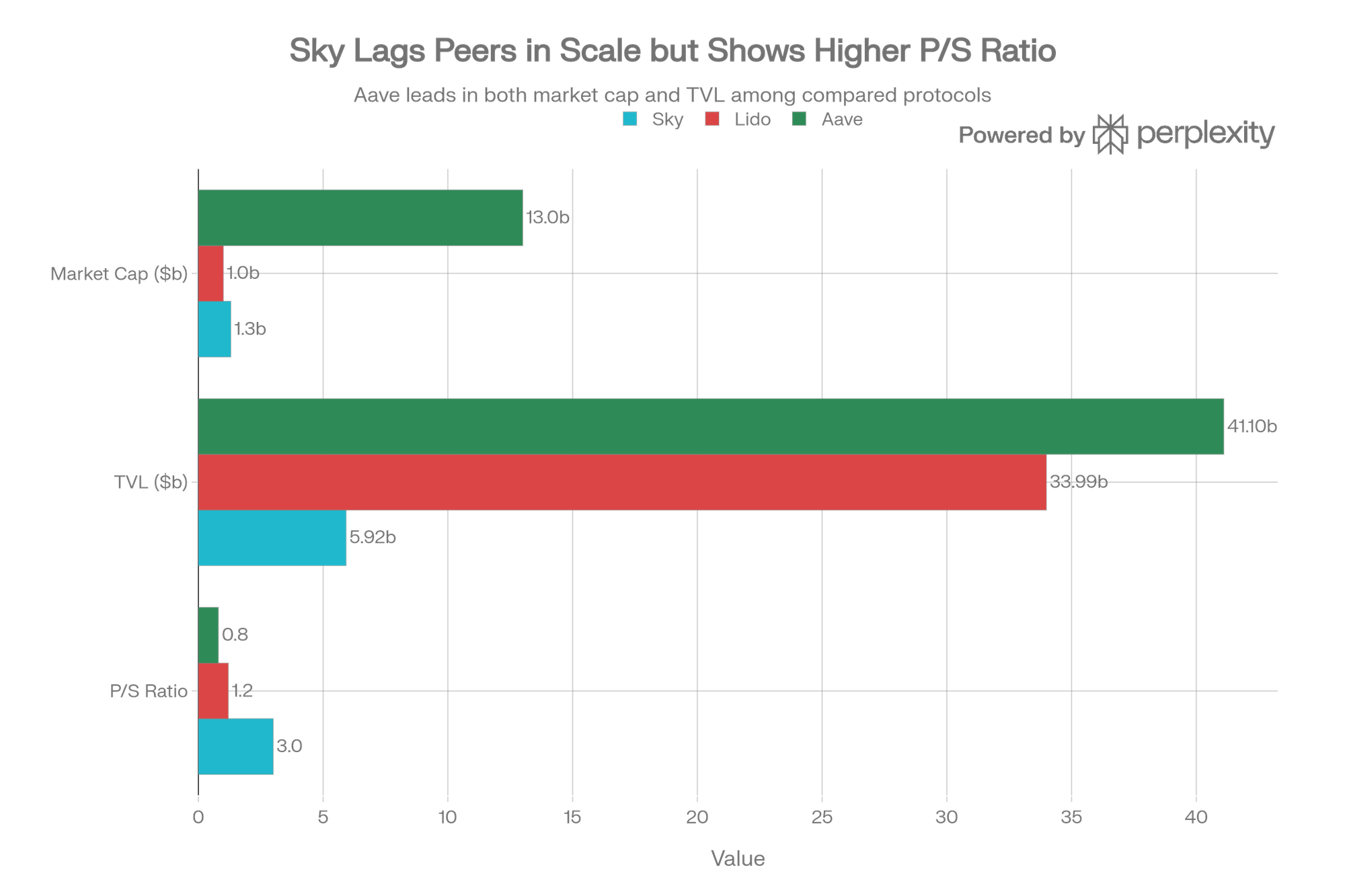

SKY Protocol valuation multiples vs. peer DeFi protocols (Lido, Aave)

Sky protocol operating performance: 2024 vs 2025 key metrics

🪙 代币经济学与供应动态 (Tokenomics)

代币效用: SKY 代币承载四层功能:(1) 治理 — 持有人可对协议关键参数(如 SSR 利率、风险参数)进行投票;(2) 质押收益 — 2025 年 10 月后从基于 USDS 的奖励转向基于 SKY 的奖励,增强代币需求;(3) 协议回购 — 日均 $30万 USDS 用于 SKY 回购,2025 年共计 $92.2M;(4) 风险承担 — 协议盈余的首道缓冲。[9][4][^10]

供应结构分析:

| 指标 | 数值 |

|---|---|

| 流通供应 | 21.26B SKY |

| 总供应 | 23.46B SKY |

| 流通率 | 90.6% |

| MC/FDV 比例 | 0.91 (9% 稀释溢价) [^2] |

| 剩余解锁空间 | ~9% FDV [^2] |

解锁风险评估: Sky 继承自 MKR 的分阶段解锁计划延伸至 2035 年。26.12% 已解锁,73.88% 仍为锁定状态。虽然解锁进度相对温和,但历史数据表明团队/VC 解锁事件会导致 -25% 的平均跌幅。2026 年加密市场面临 $1.69B 代币解锁压力,Sky 需谨慎管理供应释放节奏。[11][12]

2025 年 10 月的治理决议关键变更强化了代币需求:将质押奖励从 USDS 转向 SKY,500M 代币分配至财政库,日均回购从历史水平提升至 $30万。这一转向表明核心贡献者对 SKY 需求侧的信心,但也隐含着对 USDS 收益率压缩的预期(与美联储降息周期一致)。[^9]

📊 估值框架与合理价格区间 (Valuation Model)

方法论选择: 鉴于 Sky 是一个具有真实协议收入的 DeFi 基础设施协议,采用 P/S(市销率)相对估值法 最为适切。这避免了 TVL(易被激励虚拸)的陷阱,直接映射收益创造能力。

锚点对标分析:

| 协议 | 市值 (B) | 年化收入 (M) | P/S 倍数 |

|---|---|---|---|

| Sky | $1.3-2.05 | $435 | 3.0-4.7x [1][4] |

| Lido (LDO) | ~$1.0 | ~$800+ (费用年化) | ~1.2x [^13] |

| Aave (AAVE) | ~$13.0 | ~$300-400 (估算) | 3.0-4.0x [14][15] |

| Curve (CRV) | ~$1.5 | ~$200+ | ~7.5x (偏高) |

关键观察: Sky 的 P/S 倍数 (3.0-4.7x) 与 Aave 相当,后者是 DeFi 借贷的市场领导者。这看似合理,因为两者都是基础设施协议。然而,Aave 的市值 ($13B) 远超 Sky ($1.3-2.05B),市场似乎在对 DeFi 借贷(成熟、机构采用广泛)和稳定币基础设施(快速增长、但风险较高)的差异定价。

Lido 的极低 P/S (1.2x) 反映了其作为流动性质押龙头的垄断地位和现金流稳定性,但 $33.99B TVL 意味着单位收入效率低于 Sky(TVL/Revenue=41x vs. Sky=13.6x)。

合理价值区间推演:

采用两种情景分析:

保守情景(Bear Case): 基于 Lido 式的低倍数法

- 若 Sky 应享 Lido 相仿的 P/S(~1.5x),基于当前 $435M 收入

- 目标市值 = $435M × 1.5 = $652M

- 当前 MC ($1.3B) 相对当前价格 ($0.0629) → 合理价格 = $0.027-0.030/SKY[相对保守]

- 隐含下行 57%

基准情景(Base Case): 基于行业中线(Aave-Lido 均均)

- 目标 P/S = 2.5x(低于 Aave 的 3.0-4.0x,反映风险溢价)

- 基于 2025 收入 $435M:目标 MC = $1.09B

- 若加上 15% 增长预期(2026E $500M 收入)→ 目标 MC = $1.25B

- 合理价格区间 = $0.055-0.065/SKY

- 当前状态:小幅合理 (当前 $0.0629,接近区间中点)

乐观情景(Bull Case): 基于网络效应和市场份额捕获

- 假设 USDS 在 2026-2027 达成 $20B 规模(从 $9.86B)

- 假设收入比例随 TVL 扩张而提升(尽管 SSR 率下行)→ 年化收入达 $550-600M

- 目标 P/S = 3.5x(接近 Aave,反映企业实力认可)

- 目标市值 = $1.925-2.1B

- 乐观价格 = $0.090-0.100/SKY

- 隐含上行空间 44-59%

当前状态判读:

当前价格 $0.0629 处于基准到保守之间的过渡。从绝对估值角度,SKY 不便宜但也非过度。主要支撑在于:(a) 38.6% 的行业领先利润率;(b) $92.2M 2025 年回购承诺;© USDS $9.86B 规模提供的市场领导权。

主要风险点:(a) S&P B- 评级隐含的信用/资本充足率疑虑;(b) 9% FDV 解锁溢价在市场压力下可能释放;© 美联储 2026 年若加息,SSR 收益压缩可能拖累增长。

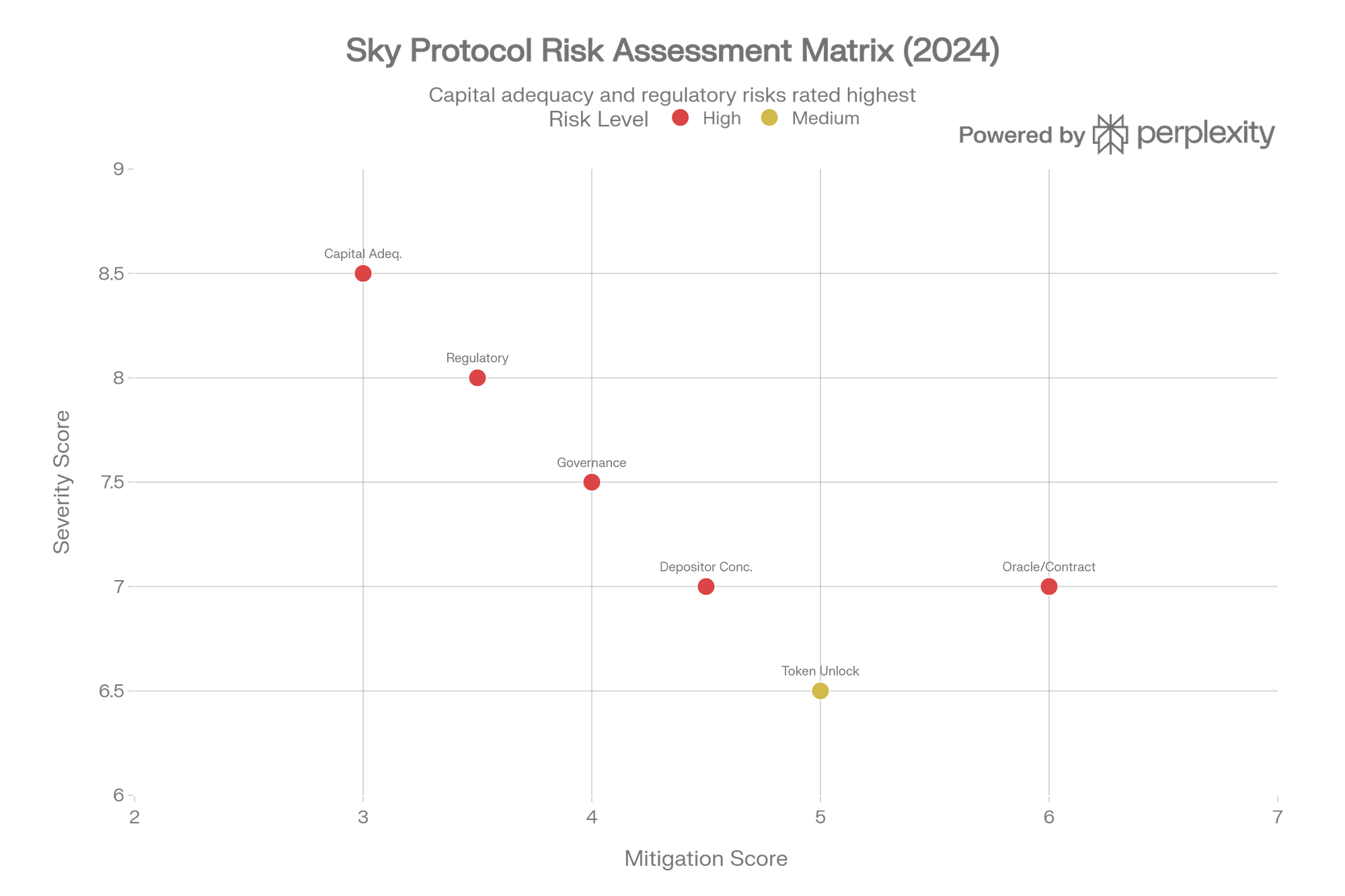

⚖️ 风险与机会矩阵 (Risk-Return Profile)

Risk Assessment: Sky Protocol Material Risk Factors (S&P B- Rating Context)

系统性风险:

- 治理中心化 (7.5/10 风险) — Rune Christensen 持有 ~9% 治理代币,投票参与度偏低。S&P 明确指出这是信用评级压力的关键因素。此风险可通过加强社区投票激励和分散权力结构逐步缓解,但需 12-24 个月。[^5]

- 监管/法律不确定性 (8.0/10 风险) — Sky 是首个获得正式信用评级的 DeFi 协议,但 DAO 法律地位在全球仍未明确。Cayman 基金会架构增加了复杂性。这类风险难以量化但影响深远,尤其在美国监管趋严的背景下。[^6]

- 资本充足率不足 (8.5/10 风险) — S&P 指出风险调整后资本金仅 0.4%,远低于银行的 8-10% 标准。这意味着在极端市场压力下(如 USDC 再度脱锚),Sky 的缓冲极其薄弱。这是最急迫的结构性风险。[^6]

- 代币解锁稀释 (6.5/10 风险) — 9% FDV 解锁空间虽然温和,但在弱市中可能加剧价格压力。2026 年宏观解锁浪潮背景下需密切监测。

- 竞争加剧 (6.5/10 风险) — Ethena USDe 虽模式差异大但增长速度更快。若 Ethena 成功扩展至 Solana(通过 Jupiter 的 JupUSD 计划),或若高收益稳定币赛道涌现新竞争者,Sky 的增长率可能放缓。[16][17]

催化剂与机会:

- 基础资产扩张 — Sky 正整合 RWA(Real-World Assets),这可能开启企业级、AUM 数十亿美元的新增长通道。RWA 赛道 2025 年已成为最热门赛道之一,Sky 的早期参与具有战略价值。[^18]

- 市场份额捕获 — USDS 年增 86% 对标行业平均 50% 的增速。若这一动能持续,年末可达 $15-18B,届时年化收益可能突破 $500-600M,支撑更高估值。

- 制度化采纳 — S&P 评级虽然是 B-,但符号意义重大:传统金融已准备好与 DeFi 协议互动。这为机构资本进入铺平道路(类似 Aave 获得 BTCS 等机构客户)。[^14]

- 代币动力学改善 — $30 万日回购 + 转向 SKY 奖励的战略调整直接增加了代币需求侧。若执行得当,可能推动 2026 年 P/S 倍数向 Aave 靠近。

📈 看多论题 (Bull Thesis)

- 规模 × 效率的罕见组合 — Sky 管理着 $9.86B 稳定币,利润率 38.6%,而传统金融同等规模的资产管理机构利润率仅 15-20%。这显示了链上金融的成本优势。若 USDS 在 2026 达成 $15-20B,协议可扶养 $600-800M 年收入,支撑 $2.0-2.8B 市值(基于 3.5x P/S)。

- 真实收益 vs. 虚拟激励的长期胜利 — 市场已反复验证,可持续的真实收益(Sky SSR)优于 yield farming(已死亡)。Sky 的 2-22% SSR 是有机且基于协议现金流的,不可被竞争对手轻易模仿。

- 制度化风险偏好转变 — 2024-2025 年的 BTC 现货 ETF 和 Ether 基金面世标志着机构对链上资产的认真态度。Sky 作为首个获 S&P 评级的 DeFi 协议,将成为机构进入 DeFi 的网关。类似 Aave 已获得 $6B AUM 的机构存款。[^14]

- 回购与代币动力学 — $92.2M 2025 年回购加 $30 万日均回购承诺,配合质押奖励的 SKY 化,直接压缩供应并增加需求。若执行 24 个月,可吸收 $217M 代币出售压力,净空头头寸消化。

⚠️ 看空论题 (Bear Thesis)

- 资本充足率危机潜伏 — 0.4% 风险调整后资本金意味着任何 > 0.4% 的资产损失都会穿透缓冲。在极端市场事件下(如 USDC 再次脱锚或Oracle 攻击),Sky 可能面临流动性危机。2025 年 DeFi 虽未遭重大信用事件,但风险并未消除,反而隐性累积在 $9.86B USDS 中。

- 收益率压缩不可避免 — SSR 从 2025 年的平均 5-8% 将随美联储 2026-2027 年加息周期而上升或下降(取决于时间差)。若美国 10Y 国债跌至 3% 以下,USDS 可能无法竞争,用户流向 Ethena 等更高收益产品。增长可能放缓至 30-40% 而非 86%。

- 治理风险具现化 — Rune Christensen 掌握 9% 代币,且作为创始人具有崇拜人物效应。若其离世或陷入丑闻,市场可能瞬间反应,导致 30-50% 抛售。这类"关键人物风险"在去中心化协议中最为致命。

- 监管打击 — 美国 SEC/OCC 对 stablecoin 的监管态度正在强化。若 2026 年美国通过严格的 stablecoin 法案,要求 100% 现金储备或排除算法机制,Sky 的某些操作(如 PSM 的灵活赎回)可能被禁用。这将摧毁增长故事。

- 竞争侵蚀 — Ethena 已超越 Sky 的增速;USDC 仍为市场主宰($64B);MakerDAO 遗留用户对 SKY 代币改革有微词。若 Ethena 成功扩展至 Solana 并锁定 $20B+ TVL,Sky 的"创新者溢价"将被抹平,沦为平庸的 stablecoin。

🎯 投资结论 (Final Verdict)

综合评分:6.5/10

Sky 是一个高机会-高风险的投资机会,适合能承受 30-50% 波动性的机构/专业投资者。以下是评分拆解:

| 维度 | 分数 | 原因 |

|---|---|---|

| 基本面质量 | 8/10 | 38.6% 利润率、$435M 年收入、86% YoY 增长,业界领先 |

| 增长前景 | 7/10 | USDS 市场份额仍可倍增,但增速或放缓;RWA 整合新潜能 |

| 估值吸引力 | 6.5/10 | P/S 3.0-4.7x 接近 Aave,但风险溢价不足 |

| 风险承受能力 | 5/10 | 资本充足率 0.4%、治理集中、监管不确定 |

| 代币动力学 | 6/10 | 回购+质押奖励改革积极,但 9% 解锁压力存在 |

| 竞争地位 | 6.5/10 | 龙头地位明确,但 Ethena 增速更快;RWA 领域不是唯一 |

机构评级:HOLD (转向 ACCUMULATE)

目标价格区间:

- 12 个月基准目标:$0.062-0.078 (+0% to +24%)

- 风险调整后内在价值:$0.055-0.095 (涵盖 -12% 至 +51%)

- 止损位:$0.045 (-28%) — 若跌破表示基本面恶化

- 获利位(分批):$0.085-0.12

建议策略:

- 入场方式 — 对于机构投资者,建议分两个阶段:

- 第一批:$0.055-0.062,配置 40%

- 第二批:$0.042-0.048,配置 60% (若价格回调)

- 持仓期望 — 12-24 个月,重点关注:

- USDS 规模突破 $15B 的时间点

- S&P 评级是否升至 BB 或以上

- 监管政策在美国的定性

- 风险管理 — 配置应不超过宏观加密资产配置的 3-5%(鉴于 B- 信用评级);建立 $0.045 的硬止损;每季度审视治理和资本指标。

- 配套持仓 — 考虑配合对冲性持仓:

- 小额 USDe(Ethena)以对冲 stablecoin 竞争风险

- 小额 AAVE(Aave)以获得更低风险的 DeFi 敞口

[1][2][3][4][5][6][7][8][9][10][11][12][13][14][15][16][17][18][19][20][21][22][23][24][25][26][27][28][29][30][31][32][33][34][35][36][37]

⁂

- https://www.dwf-labs.com/research/539-top-defi-protocols-by-revenue-in-2021-2025-brief-analysis ↩︎

- https://coincodex.com/crypto/sky-token/price-prediction/ ↩︎

- https://www.okx.com/en-us/learn/mkr-sky-swap-key-dates-benefits ↩︎

- https://www.kiln.fi/protocols/sky ↩︎

- https://cryptorank.io/token-unlock ↩︎

- https://tokenterminal.com/explorer/metrics/revenue ↩︎

- https://coincodex.com/crypto/sky-token/ ↩︎

- https://www.flitpay.com/blog/token-unlock-in-crypto-meaning-impact-advantages-disadvantages-and-much-more ↩︎

- https://x.com/SkyEcosystem/highlights ↩︎

- https://coinmarketcap.com/currencies/sky/ ↩︎

- https://defillama.com/unlocks/sky ↩︎

- https://www.fameex.com/en-US/research/projects/sky-research ↩︎

- https://medium.host/@skyprotocol/sky-tokenomics-9752763aefc2 ↩︎

- https://tde.fi/founder-resource/blogs/stablecoin/maker-dao-usds-sky/ ↩︎

- https://solanacompass.com/projects/sky ↩︎

- https://docs.skyocean.io/investors/tokenomics/profit-sharing-mechanism.html ↩︎

- https://hexn.io/blog/sky-protocol-akland-prn0epe69ulpox8ymvf0w9it ↩︎

- https://www.okx.com/learn/sky-protocol-buyback-token-burn-value ↩︎

- https://globalfintechseries.com/finance/sky-ecosystem-is-generating-435m-in-annualized-protocol-revenue-and-168m-in-annualized-protocol-profits/ ↩︎

- https://www.mexc.co/news/355622 ↩︎

- https://phemex.com/academy/what-is-market-cap-to-tvl-ratio ↩︎

- https://coinlaw.io/makerdao-statistics/ ↩︎

- https://www.binance.com/en/square/post/29111460530913 ↩︎

- https://blog.mexc.com/news/ethfi-price-2026-ether-fi-vs-lido-liquid-staking-7-8b-tvl-breakdown/ ↩︎

- https://changelly.com/blog/dao-maker-dao-price-prediction/ ↩︎

- https://thedefiant.io/news/defi/aave-avalanche-circle ↩︎

- https://www.okx.com/learn/top-defi-tvl-protocols-future ↩︎

- https://coinmarketcap.com/cmc-ai/multi-collateral-dai/price-prediction/ ↩︎

- https://tokenterminal.com/resources/articles/the-price-to-sales-ratio-p-s ↩︎

- https://blog.techessentia.com/how-aave-works-the-business-revenue-model-behind-the-defi-giant-explained/ ↩︎

- https://tokenterminal.com/explorer/metrics/tvl ↩︎

- https://www.forbes.com/sites/tomerniv/2025/09/04/sp-flashes-a-warning-light-for-defi-inside-skys-credit-rating/ ↩︎

- https://rocknblock.io/blog/stablecoin-architecture-how-ethena-usde-works ↩︎

- https://coinmarketcap.com/cmc-ai/sky/price-prediction/ ↩︎

- https://www.marketsmedia.com/sp-assigns-first-credit-rating-on-defi-protocol/ ↩︎

- https://www.onesafe.io/blog/ethena-labs-fee-switch-ena-token-valuation ↩︎

- https://stealthex.io/blog/sky-price-prediction-is-sky-coin-a-good-investment/ ↩︎

![代币分析之 SUI [260202]](/content/images/size/w600/2026/02/Gemini_Generated_Image_zek2vjzek2vjzek2.png)

![股票研究之 RDW [260129]](/content/images/size/w600/2026/01/Gemini_Generated_Image_kgmv2wkgmv2wkgmv.png)