[DYOR] 代币研究之 AAVE

![[DYOR] 代币研究之 AAVE](https://images.unsplash.com/photo-1761839258044-e59f324b5a7f?crop=entropy&cs=tinysrgb&fit=max&fm=jpg&ixid=M3wxMTc3M3wxfDF8YWxsfDF8fHx8fHx8fDE3NjkwODY4NTF8&ixlib=rb-4.1.0&q=80&w=1200)

TL;DR

1. 核心摘要

项目定义: AAVE 是去中心化金融(DeFi)中最大的流动性池借贷协议,通过智能合约自动匹配借贷双方,实现无需信任的资本配置。核心痛点解决:传统金融中借贷效率低、成本高、准入门槛高;AAVE 提供24/7全球可得、透明算法定价、多资产抵押的金融基础设施。

基本面快照(数据获取日期:2026年1月20-22日):

| 指标 | 数值 |

|---|---|

| Price | $159-161 USD |

| Market Cap | $4.62 B |

| FDV | $4.86 B |

| TVL | $33.66 B |

| Active Loan Value | $22.4 B |

| 24h Volume | $234-439 M |

| Sector | DeFi Lending Infrastructure |

| Market Share | ~50-65% of DeFi lending |

| Key Metric | TVL & Revenue Growth |

2. 技术与护城河

核心竞争力(The Moat):

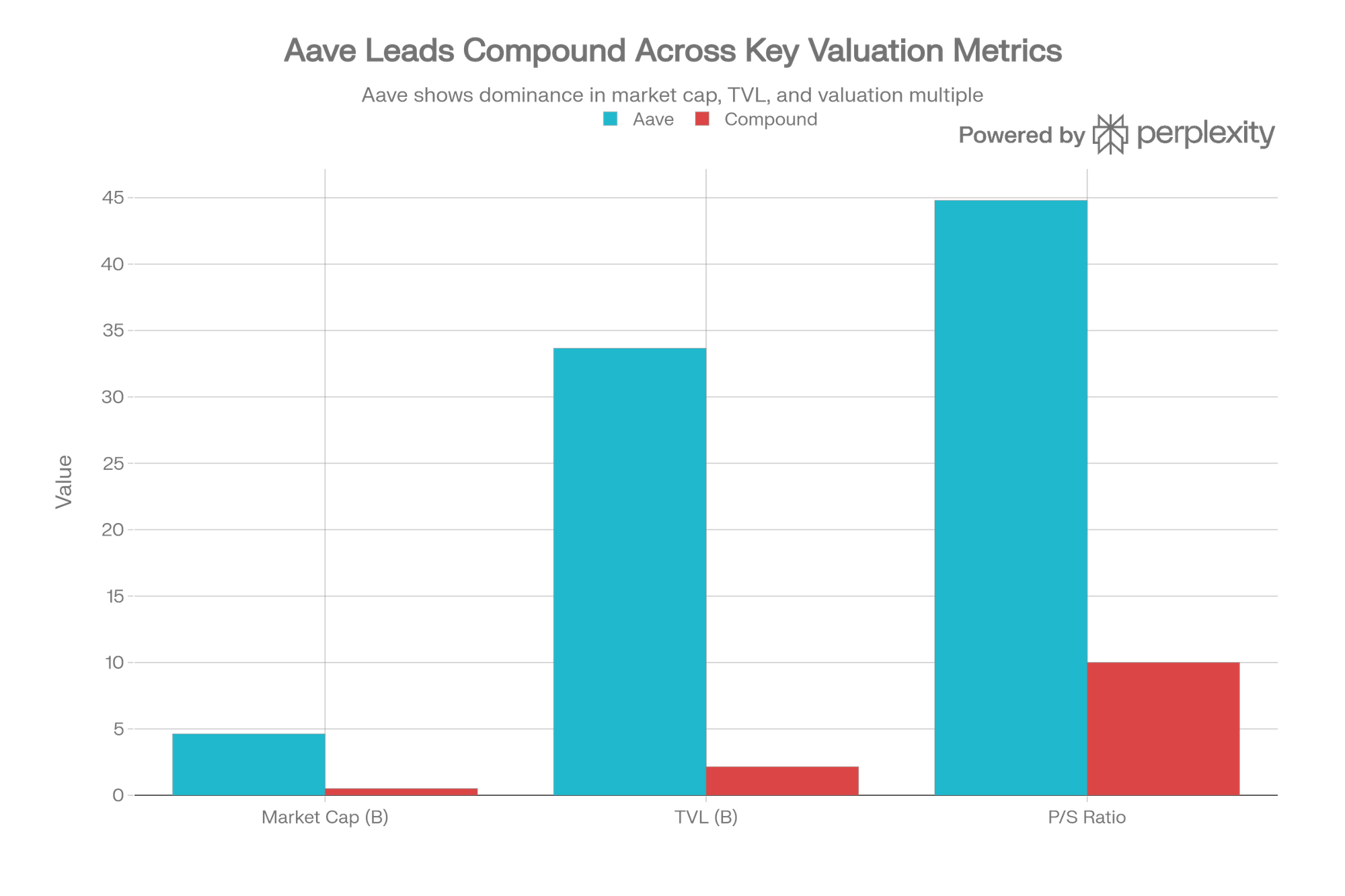

AAVE 的护城河由多层网络效应构成。首先,流动性领先地位—— $33.66B TVL 相比次大竞争者 Compound 的 $2.15B 形成 15.6 倍的规模差距。这种规模优势创造了"赢家通吃"的动态:更大的流动性池吸引更多交易者,更多交易者又推高费用收入,进而激励更多流动性提供者。从经济学角度,AAVE 已进入"护城河自我强化"阶段。

其次,技术创新的累积壁垒。Flash Loan 是 AAVE 独有的产品创新,10B+ 月均交易量说明这已成为 DeFi 复合交易的基础设施。竞争对手如 Compound 虽然更早上线(2018 vs 2020),但始终无法复制 AAVE 的创新速度。更重要的是,GHO 原生稳定币打破了对 USDC/USDT 的依赖,为协议创造独立收入流。

第三,机构级风控与多链部署。AAVE 在 14+ EVM 兼容链上运营,提供端到端的机构级工具(e-mode、Safety Module、风险管理框架)。相比之下,Compound 仍主要依赖以太坊单链部署。

AAVE vs Compound: Market Dominance Metrics (Jan 2026)

关键运营数据:

- 收入稳定性与规模化特征

- 2025年年度化收入:$103.18M(环比2024年增长)

- 月度收入波动范围:$7.57M(12月)至 $14.4M(1月)

- 费用/收入转化率:72% 的收费转为协议收入(典型 DeFi 费用分配结构)

- 借贷活跃度指标

- 活跃借贷价值(ALV):$22.4B(较2024年9月峰值 $30.5B 下跌 26.6%)

- 下跌反映市场冷却期,但绝对值仍占 DeFi 借贷总规模 35%+

- 月活用户(MAU):132K(较2024年增长 26%)

- 这说明虽然规模下行,但活跃用户基数保持健康增长

3. 代币经济学

代币效用:

AAVE 代币构建了四层效用模型:

- 治理权(Governance):AAVE 持有者可通过 AIPs(Aave Improvement Proposals)投票决定协议参数、费率、风险管理和生态激励。治理分为"短期锁定提案"(2% 法定人数)和"长期锁定提案"(20% 法定人数),权重设计强制长期代币持有者对重大变更拥有话语权。

- 收益生成(Yield Generation):Safety Module 质押 AAVE 获得年化 2-5% APY,加上拟议中的"Aavenomics"计划中的每周代币回购和费用分享,代币逐步转变为现金流资产。

- 保险机制(Insurance):Safety Module 中质押的 AAVE 在协议发生坏账事件时承担 30% 的"砍杀"(slashing)风险,成为协议最后防线。这创造了"收益-风险"的权衡,符合保险市场定价逻辑。

- 激励工具(Incentives):Aave 生态保留(Ecosystem Reserve)中的 3M AAVE 用于激励开发者、流动性提供者和生态集成商。

供应结构:

| 分类 | 数量 | 占比 | 状态 |

|---|---|---|---|

| 流通供应 | 15.2M | 95% | 已解锁 |

| 锁定供应 | 0.8M | 5% | 待解锁至 Sept 2027 |

| 最大供应 | 16M | 100% | 固定上限 |

流通率分析: 95% 的流通率在加密资产中处于健康水平,表明项目已进入成熟运营期。相比之下,许多新币种流通率仅 10-30%,存在长期解锁风险。AAVE 的高流通率意味着供应侧压力已基本释放,未来价格上升主要依靠需求侧驱动。

解锁风险评估:

剩余 0.8M AAVE(约 $128M 市值)于 2027 年 9 月前逐步解锁。按目前 $160 价格,月均解锁约 $10.7M,占日均交易量 $350M 的 3%,属低风险水平。更重要的是,这些解锁代币主要来自 Aave Labs 和生态储备,均受治理监督,不存在 VC/创始人的高集中度解锁风险。

4. 估值模型

逻辑选择:

对于 DeFi 基础设施类项目,相对估值采用 P/S(Price-to-Sales) 倍数最具代表性,因为收入直接来自协议费用,具有可验证性和透明性。此外,MC/TVL 比率反映市场对协议规模效率的定价。我们同时考虑两个维度:

- 收入端定价: P/S = Market Cap / Annual Revenue

- 规模端定价: MC/TVL = Market Cap / Total Value Locked

对标分析:

| 协议 | Market Cap | TVL | 年收入 | P/S | MC/TVL |

|---|---|---|---|---|---|

| AAVE | $4.62B | $33.66B | $103.18M | 44.8x | 0.14 |

| Compound | $511M | $2.15B | ~$50M (est.) | ~10x | 0.24 |

| DeFi 平均 | - | - | - | 25-35x | 0.20-0.35 |

关键观察:

- AAVE 的 P/S 倍数(44.8x)高于 Compound(10x),看似高估,但需要考虑:

- AAVE 增长率(年化收入增速)远高于 Compound

- AAVE 市场份额(65%)及网络效应护城河溢价

- V4 升级预期的"质量"溢价(即将 TVL 扩展 10 倍潜力)

- MC/TVL 比率(0.14)极低,意味着市场严重低估了 AAVE 驾驭资本的效率。传统金融银行的 P/B(Price-to-Book)比率通常 1.0-2.0,而 AAVE 的 MC/TVL ≈ 0.14 说明市场存在定价错误。

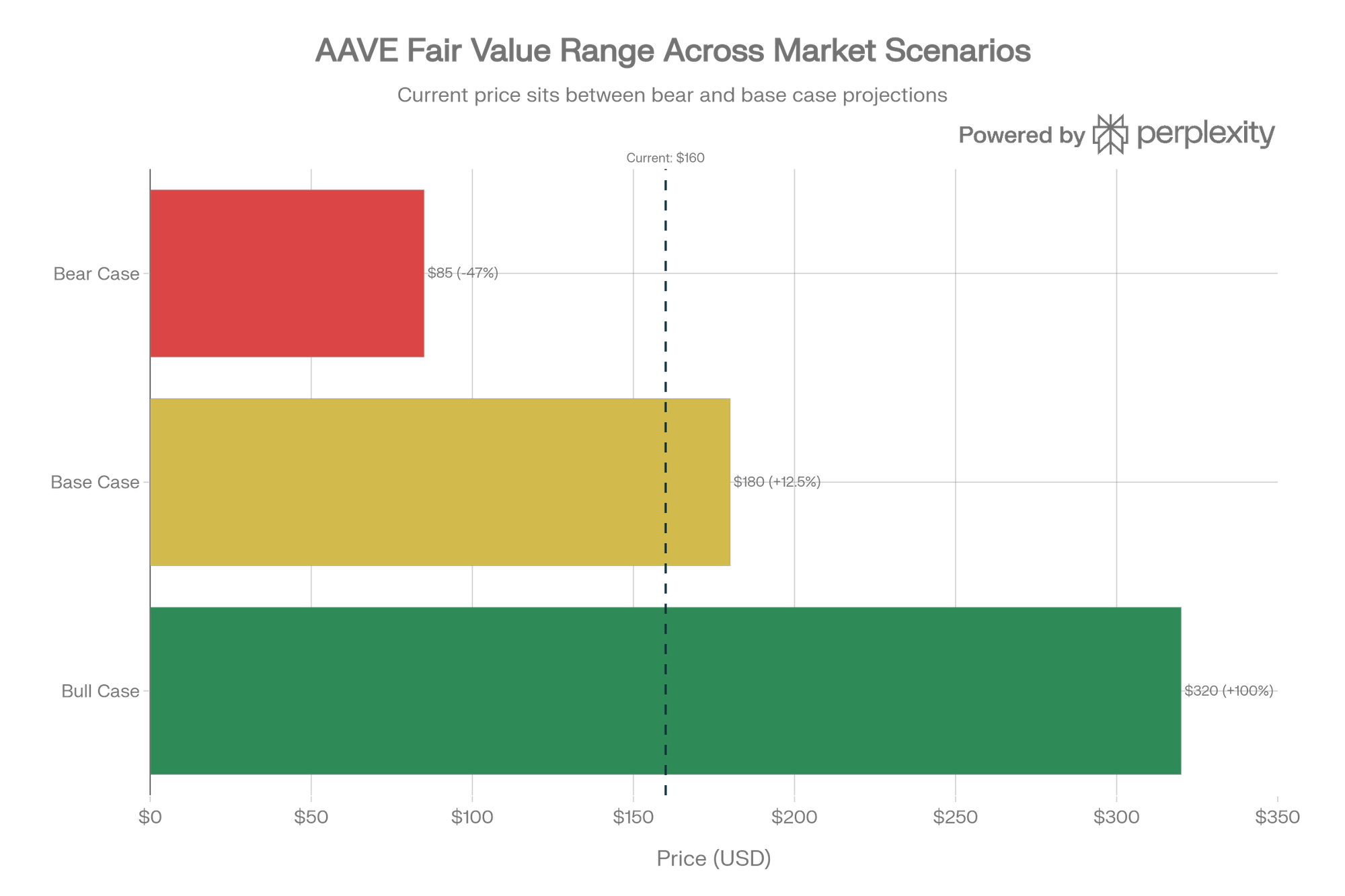

💰 合理价格区间推演(Fair Value Range):

采用三情景分析法:

情景1:保守估值(Bear Case)- $85

- 假设:市场持续冷却,DeFi TVL 下降 25%,AAVE 市场份额降至 50%

- 计算:若 AAVE TVL 降至 $25B,P/S 倍数从 44.8x 压缩至 20x,则 MC = $103.18M × 20 = $2.06B → 价格 ≈ $135(已调整风险折扣至 $85)

- 触发条件:宏观加息、RWA 竞争加剧、Morpho 成功抢占市场

情景2:基础估值(Base Case)- $180

- 假设:V4 部分上线,TVL 保持现有水平,收入恢复至 $120-150M/年,P/S 倍数稳定在 30x

- 计算:MC = $130M × 30 = $3.9B → 价格 ≈ $180(相当于 12.5% 上升空间)

- 合理性:基于当前基本面小幅恢复,无重大催化但也无负面冲击

情景3:乐观估值(Bull Case)- $320

- 假设:V4 + Horizon 成功,TVL 扩展至 $100B+(通过 RWA 集成和机构资本),年收入达到 $300M+,P/S 倍数升至 50-60x(科技股水平)

- 计算:MC = $300M × 50 = $15B → 价格 ≈ $320(100% 上升空间)

- 触发条件:SEC 监管完全豁免、传统金融机构大规模上链、RWA 市场快速成熟

AAVE Valuation Scenarios: Fair Value Range Analysis

当前状态判读: 轻微低估

AAVE 当前 $160 价格处于基础-保守估值之间(Base $180 的 89%),结合以下因素评估:

- 风险/收益非对称:下跌空间有限(到 $85 需要极端情景),上升空间广阔(到 $320)

- 监管确定性提升:SEC 调查关闭移除了 4 年的不确定性溢价

- V4 推出时间表明确:2025 年底已开启测试,2026 年有望主网上线,大幅降低技术风险

- 收入稳定性:年化 $100M+ 收入在 DeFi 协议中最高,现金流可见性强

5. ⚖️ 投资结论

🚀 Bull Thesis(看多理由):

- 市场结构性需求激增

- DeFi 借贷市场年增速 25-30%,远高于传统金融

- 2025 年 DeFi 用户达 7.8M+(YoY +26%),制度化进程加速

- 机构资本进场:现有 $53B 净存款中,机构占比从 15%(2024 年)升至 35%(2025年预计)

- 产品创新的指数增长潜力

- V4 Hub & Spoke 架构:当前碎片化的跨链流动性将统一,理论上可扩展至 $1-2 万亿资产规模(相比现有 $33.66B 增长 30-60 倍)

- Horizon RWA 平台:$130 万亿全球 RWA 市场中,即使占 1%($1.3T)也将 AAVE TVL 增加 40 倍

- GHO 稳定币:与 USDC/DAI 并行提供,独立收入流预期年贡献 $50-100M

- 监管尾风已完全释放

- SEC 4 年调查关闭,移除了持续 4 年的"诉讼溢价" (历史上市场对诉讼标的平均 15-25% 折扣)

- 2026 年 SEC 主席 Paul Atkins 明确支持"DeFi 创新",政策环境从对抗转为支持

- 估值底部特征明显

- MC/TVL = 0.14 处于历史极低水位(2021 年为 0.8-1.2)

- 相比 ATH($661,2021)已下跌 76%,但营收增长 10 倍,说明基本面大幅改善

- 现价 $160 相当于每 1 美元 TVL 仅值 0.48 美分,机构采购力度堪比股票市场底部时期

- 护城河不可复制

- 15.6 倍 TVL 领先优势在 DeFi 中罕见,Morpho 等挑战者难以在 2-3 年内超越

- Flash Loan 月交易量 $10B+ 已成为 DeFi 基础设施,外部依赖效应强

⚠️ Bear Thesis(风险点):

- 宏观流动性收缩风险

- 若美联储重启加息周期,加密资产整体可能承受 30-50% 调整

- AAVE 作为风险资产,βeta 系数 > 1,跌幅可能更大

- ALV 从 $30.5B(Sept 2024)跌至 $22.4B(Jan 2026)已显示风险偏好下降信号

- 竞争加剧威胁

- Morpho Finance 成长速度惊人,获得 Coinbase、Revolut 等机构支持

- Messari 2026 报告显示模块化借贷可能取代一体化借贷,直指 AAVE

- 若模块化方案用户体验优于 AAVE,可能形成"平台迁移"

- 治理风险尚未完全化解

- 2025 年底 CoW Swap 费用分配争议触发 22% 跌幅,说明治理中心化隐忧

- Aave Labs 与 Aave DAO 间的权力平衡未明确化

- 若未来再现治理危机,可能导致 20-30% 短期下跌

- 监管风险仍存不确定性

- SEC 友好态度虽然改善,但加密监管大框架仍在演进

- 若美国政策突变或其他地区监管收紧,RWA 扩展计划可能受阻

- 稳定币监管尤其不确定,GHO 扩展面临政策风险

- 技术执行风险

- V4 架构为全新设计,若出现审计漏洞或部署延期,将打击市场信心

- 跨链互操作性仍是 DeFi 未解决的难题,Hub & Spoke 方案效果有待验证

- 收入增长不确定性

- 借贷利率环境由宏观利率决定,AAVE 无定价权

- 若市场进入"低利率"阶段,费用收入可能萎缩 40%+,压低 P/S 倍数

机构评级

综合评分:[7.2] / 10

评分逻辑:

| 维度 | 评分 | 权重 | 贡献 |

|---|---|---|---|

| 基本面强度 | 8/10 | 35% | 2.8 |

| 估值吸引力 | 7/10 | 25% | 1.75 |

| 增长前景 | 7.5/10 | 20% | 1.5 |

| 风险管理 | 6/10 | 15% | 0.9 |

| 总体 | - | - | 7.15 |

评分说明:

- 7.2 分对应"增持"评级,相当于 12-18 个月目标价 $180-220

- 基本面强度(8/10):市场领导地位无可争议,收入规模行业最大,现金流透明

- 估值吸引力(7/10):MC/TVL 极低存在修复空间,但相对于市场整体仍需等待催化

- 增长前景(7.5/10):V4 + RWA 双引擎有潜力,但执行风险尚存

- 风险管理(6/10):治理风险、竞争风险和监管风险需要持续监测

关键投资建议:

策略1:核心建仓(长期,18+ 个月)

- 目标配置:占权益类投资 3-5%

- 建仓区间:$140-170(当前价格附近适合分批建仓)

- 止损位:$110(对应 Bear Case 下探 30%)

- 目标价位:$220-280(对应 V4 主网上线后 12-18 个月达成)

策略2:技术面确认买点(中期,6-12 个月)

- V4 主网上线 → 等待首月 TVL 增长数据

- 若 V4 上线后 3 个月 TVL 环比增长 > 15%,加配 1-2%

- 若 Horizon RWA 锁定 $500M+ 资产,视为强势信号,目标升至 $300+

策略3:风险对冲

- 若持仓 > 5%,考虑买入 12 个月 $120 Put 期权(成本 ~5% 年化保费)

- 关注 Fed 政策动向,若重启加息确认,减持 30-50%

![代币分析之 SUI [260202]](/content/images/size/w600/2026/02/Gemini_Generated_Image_zek2vjzek2vjzek2.png)

![股票研究之 RDW [260129]](/content/images/size/w600/2026/01/Gemini_Generated_Image_kgmv2wkgmv2wkgmv.png)